Noticias

Ver más noticias

Pequeños contribuyentes emitirán facturas electrónicas gratuitamente

La Dirección Nacional de Ingresos Tributarios (DNIT) reglamenta la emisión de documentos tributarios electrónicos a través del sistema e-Kuatia´i y dispone medidas administrativas para su implementación. Para el efecto, publicó la Resolución General DNIT Nº 06/2024, que también establece desde el 1 de abril la extensión gradual de su uso.

La ANDE se suma a la Facturación Electrónica

La Administración Nacional de Electricidad (ANDE) se suma este año a la Facturación Electrónica con el propósito de simplificar sus procesos y brindar mayores facilidades a los usuarios en cumplimiento de las normativas tributarias vigentes para el timbrado y emisión de comprobantes legales administrados por la Dirección Nacional de Ingresos Tributarios (DNIT).

Alerta sobre supuestas facturas electrónicas enviadas por correo

Con el objetivo de apoderarse de contraseñas o códigos

Más de 443 millones de Documentos Electrónicos Tributarios emitidos

A través de 2.075 contribuyentes que operan con el SIFEN

Administración Tributaria renueva página de Facturación Electrónica “e-Kuatia”

Continuando con las innovaciones tecnológicas que la Subsecretaría de Estado de Tributación (SET) viene realizando de forma continua, sobre todo en los últimos años, en la fecha ha puesto a disposición de los contribuyentes y de la ciudadanía en general una renovada página Web dedicada exclusivamente a la Facturación Electrónica denominada “e-Kuatia”. Cabe recordar que recientemente la SET había renovado su portal institucional.

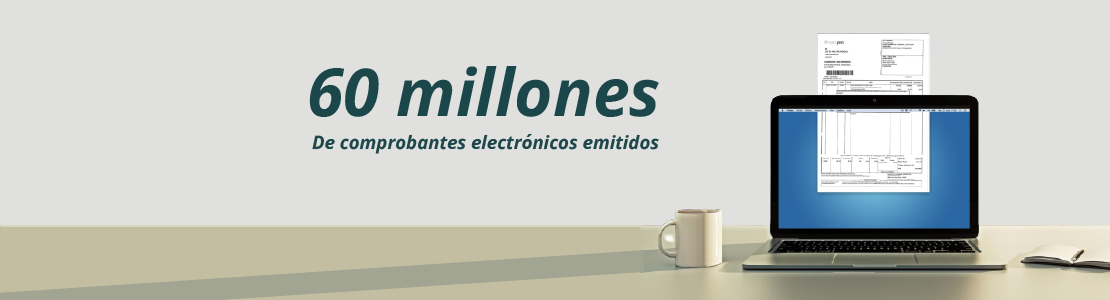

Más de 60 millones de comprobantes electrónicos emitidos

A inicios del corriente mes, la Subsecretaría de Estado de Tributación (SET), alcanzó la cantidad de 61.022.564 de comprobantes electrónicos “e-kuatia” emitidos que, en caso de haber sido impresos equivaldrían a 10.500 árboles utilizados para la elaboración de unas 300 toneladas de papel y cuya producción además conlleva 97.200.000 litros de agua.

Recordatorio sobre obligatoriedad de emitir Facturas Electrónicas “e-kuatia” (07-04-2022)

La Subsecretaría de Estado de Tributación (SET), recuerda a los contribuyentes que la Resolución General N° 105/2021 obliga a emitir únicamente de forma electrónica todos sus documentos tributarios (a excepción del Comprobante de Retención virtual) a los sujetos identificados en sus anexos, conforme a lo siguiente:

Más de 20 millones de comprobantes electrónicos

A inicios del mes de abril la Subsecretaría de Estado de Tributación (SET), superó la cantidad de 20.000.000 de comprobantes electrónicos “e-kuatia” emitidos, lo que representa un ahorro en papel equivalente a 200.000 kg. de madera.

SET amplía nómina de facturadores electrónicos por Adhesión Voluntaria y dispone medidas para la emisión

La Subsecretaría de Estado de Tributación emitió la Resolución General N° 95/2021